Учетный аспект вложений во внеоборотные активы

Содержание

Инвестиции в основной капитал – это категория управленческая, ею оперируют менеджеры разных уровней и специализаций. И у любой медали есть две стороны. А у долгосрочных инвестиций этих сторон множество, можно сказать, по числу компонентов системы управления. Важным обеспечительным компонентом управления инвестициями является учетная подсистема. Она оперирует таким понятием, как вложения во внеоборотные активы. Приглашаю к рассмотрению данного аспекта управленческой практики в коммерческих организациях.

Основные подходы к учету вложений во внеоборотные активы

В статье, посвященной учету капитальных затрат, мы отчасти уже касались данного вопроса, оставаясь при этом на позиции чистого управленческого взгляда на вопросы капитальных вложений, реализуемых компанией в ходе инвестиционной деятельности. В данном материале нам предстоит углубиться в профессиональную терминологию работников бухгалтерии, что само по себе может представлять интерес. Сразу оговоримся, что термин «внеоборотные активы» учетный, ему соответствует бухгалтерский синтетический счет 08 «Вложения во внеоборотные активы».

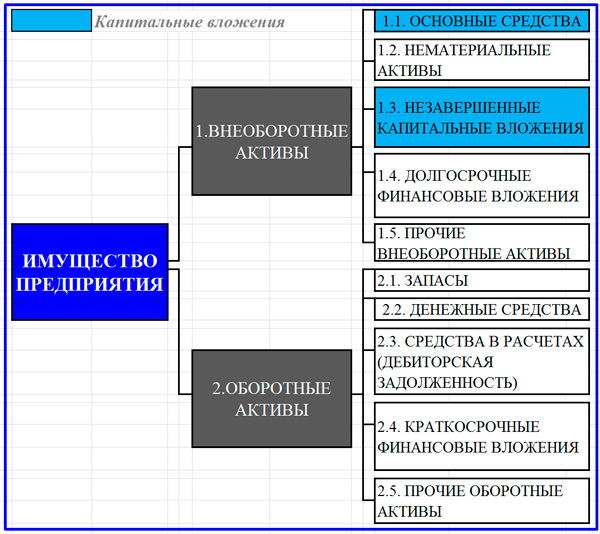

С позиции финансового учета внеоборотные активы (ВнА) представляют собой особые средства предприятия. Они участвуют в хозяйственном процессе опосредовано, переносят на продукт деятельности свои полезные качества и стоимость постепенно в течение длительного срока использования. Это достаточно дорогостоящие активы, не предназначенные для продажи. Для последнего условия исключение составляют лишь финансовые вложения, реализуемые в долгосрочном режиме. Ниже размещена схема состава ВнА, принимаемых к бухгалтерскому учету.

Внеоборотные активы – это достаточно статичная категория средств предприятия, числящихся на его балансе длительный период времени. В то же время, вложения во внеоборотные активы – понятие динамическое, отражающее процесс оприходования объектов инвестирования, поэтому состав вложений несколько отличается от состава собственно ВнА. В учете выделяются следующие виды вложений.

- Вложения в ОС (основные средства).

- Вложения в НМА (нематериальные активы).

- Вложения в НИОКР.

Следует учитывать, что к вложениям в ОС относятся так называемые доходные вложения в материальные ценности, которые также приходуются на баланс через счет 08. Часть имущества компании (здания, помещения, оборудование и так далее) может приобретаться с целью последующей сдачи в аренду и получения дополнительного дохода. Такое имущество не отражается в учете на счете основных средств, а учитывается отдельно на счете 03. Для учета вложений во ВнА применяется активный счет 08, который имеет аналитическую и синтетическую (сводную) природу. Аналитика по счету выстраивается в разрезах каждого объекта ОС и НМА, по элементам затрат формирования основного стада и по типовым расходам на НИОКР. Синтетический учет по балансовому счету 08 ведется по субсчетам, с выделением учета операций по:

- приобретению земельных угодий и участков;

- приобретению объектов природопользования;

- строительству объектов ОС;

- приобретению ОС;

- приобретению НМА;

- переводу в основное стадо молодняка животных;

- приобретению взрослых животных;

- выполнению НИОКР.

Принципы финансового учета вложений во ВнА

Учет инвестиций долгосрочного характера строится на определенных принципах, опираясь на которые, сотрудники бухгалтерии достигают корректных результатов в фиксации учетных событий. Выделяются следующие принципы.

- Принцип полноты отражения вложений во ВнА. Все операции, связанные с вложениями во внеоборотные активы, должны быть документально подтверждены и внесены в учет.

- Принцип соблюдения норм гражданского законодательства. Сделки, совершаемые в связи с вложениями во ВнА, подлежат оформлению соглашением (договором) в полном соответствии с требованиями гражданского права.

- Вложения во внеоборотные активы подлежат обособленному учету, отличному от учета операционных затрат.

- Принцип буферной природы счета бухгалтерского учета 08. Балансовый счет 08 занимает промежуточное положение между счетами расчетов и счетами непосредственно активов 01, 03, 04, позволяя производить своевременное и полное оприходование средств производства, НМА, результатов НИОКР.

- Принцип вспомогательного накопления расходов, связанных с введением внеоборотных активов в эксплуатацию. Для этого используется активный счет 07 «Оборудование к установке».

На схеме, расположенной выше, продемонстрирован третий из учетных принципов. На модели показано разделение всех затрат компании на капитальные и текущие. Основную долю капитальных затрат составляют вложения во внеоборотные активы. Исключение из них составляют краткосрочные финансовые вложения и приобретение оборотных средств для инвестиционных целей. Указанные выше принципы реализуются в тесной взаимосвязи с вопросом о способе поступления ВнА на предприятие. Внеоборотные активы поступают на учет в связи с:

- покупкой готовых к применению ОС и НМА;

- получением их в дар;

- взноса активов в уставный капитал компании;

- самостоятельного возведения, строительства или создания активов (хозяйственный способ);

- строительства зданий, сооружений с привлечением подрядных организаций (подрядный способ);

- созданием или строительством объекта ВнА смешанным способом.

Поскольку счет 08 активной природы, по его дебету формируются накопления расходов предприятия, составляющие первоначальную стоимость активов для зачисления на баланс. С кредита балансового счета 08 происходит списание накопленной стоимости ОС, НМА, результатов НИОКР на соответствующие счета ВнА. Подобную функцию выполняет счет 07 с той лишь разницей, что на нем предварительно накапливаются значения стоимости оборудования, требующего установки и монтажа. Оба счета представляют собой буферные транзитные зоны, позволяющие рационально сформировать накопление первоначальной стоимости объектов перед их введением в эксплуатацию.

Особенности капитальных вложений как учетных объектов

Учет вложений во внеоборотные активы связан с инвестициями в основной капитал предприятия, базис которого формируют основные производственные фонды. Законом № 39-ФЗ от 25.02.1999 г. под вложениями в основной капитал (капитальными вложениями) понимаются инвестиции в ОС. В состав капитальных вложений законодательным актом предусматривается включение:

- затрат на строительство сооружений, зданий;

- расходов на реконструкцию;

- затрат на техническое и технологическое перевооружение предприятия;

- расходов на приобретение оборудования, машин, инвентаря и инструмента;

- расходов на проектно-изыскательские работы.

Капитальные вложения как процессуальная категория формируют весомую часть имущества предприятия, необходимую для плодотворной деятельности компании. Место капитальных вложений в формировании состава ВнА показано на размещенной ниже схеме. Вложения во внеоборотные активы данного типа могут быть реализованы в проектной форме или как обособленные акты покупки основных фондов. В случае реализации инвестиционного проекта в нем принимают участие инвесторы, заказчики, подрядчики, посредники и пользователи ОС.

Рассмотрим варианты капитальных вложений, осуществляемых для целей приобретения, создания или строительства ОС.

- Вложения во внеоборотные активы в форме объектов природопользования и земельных участков. Первоначальная стоимость активов формируется в результате сложения покупной цены или расходов на приобретение объектов в иной форме и дополнительных затрат, которые компания несет с целью привести их в состояние, пригодное для эксплуатации. К дополнительным расходам также относятся комиссионное вознаграждение, агентские платежи, проценты по банковским кредитам. По земельным участкам затраты на обслуживание кредитов относятся на текущие расходы и в формировании стоимости не участвуют.

- Инвестиции в производственное и технологическое оборудование представляют собой капитальные вложения в ОС, требующих сборки и монтажа. Такое оборудование проходит в учете через счет 07 и по факту передачи в монтаж списываются в дебет счета 08.

- Ряд основных средств не требуют расходов на монтаж и сборку. К ним относится отдельно стоящее оборудование, транспортные средства, здания, сооружения и тому подобное. Во 2-м и 3-м вариантах первоначальная стоимость формируется с учетом расходов на транспортировку ОС до склада предприятия.

- Вариант капитальных вложений с целью формирования основного стада в сельскохозяйственной отрасли.

- Вложения средств в форме капитального строительства. К данному варианту относятся новое строительство, модернизация, техническое перевооружение, реконструкция и расширение производственных мощностей.

Учетные процедуры по капитальным вложениям

Вложения во внеоборотные активы в форме капитальных вложений в строительство объектов ОС учитываются согласно ПБУ 2/94. Бухгалтерский учет опирается на условия контракта или договора на капитальное строительство. Важнейшими существенными условиями договора подряда являются вопрос цены и формы расчетов, которые в обязательном порядке подлежат согласованию. Вариантами ценового подхода могут быть твердая или так называемая открытая цена. Различают следующие формы расчетов по договору подряда:

- на условиях предоплаты (авансовых платежей);

- на условиях оплаты по факту выполненных работ, закрытых актами сдачи-приемки установленного образца;

- комбинированная форма расчетов, сочетающая авансовые платежи и расчеты по факту выполнения на каждом согласованном и законченном этапе работ.

Выше представлена таблица с типовыми корреспонденциями счетов по операциям, связанным с капитальным строительством. Застройщик ведет учет вложений во внеоборотные активы в данной форме на субсчете 08-3, по дебету которого отражаются суммы начисленных по актам и счет-фактурам объемов выполненных работ в корреспонденции с кредитом счетов расчетов (как правило, применяется счет 60). Выставленные суммы НДС относятся в дебет счета 19. Помимо сумм выполненных работ на субсчете 08-3 производится накопление расходов по:

- приобретению оборудования;

- монтажным работам в связи установкой и наладкой оборудования;

- вводу объекта в эксплуатацию, сдаче заказчику и государственной комиссии;

- прочим затратам капитального характера.

В промежуточных и годовых балансовых отчетах объекты до момента их сдачи в эксплуатацию числятся на счете 08 в качестве незавершенного строительства. Это один из немногих случаев, когда на данном синтетическом счете допускается дебетовое сальдо. В момент ввода объекта, завершенного строительством, застройщику необходимо определить его первоначальную стоимость, в которую включаются:

- Затраты на строительные работы.

- Стоимость приобретенного оборудования, которое может использоваться без монтажа или требует монтажа, сборки и наладки.

- Расходы на монтаж оборудования.

- Расходы на приобретение сопутствующего инвентаря и инструмента.

- Дополнительные затраты, предусмотренные проектно-сметной документацией и бюджетом проекта.

Заказчику-застройщику важно очень точно вести аналитический пообъектный учет расходов на строительство. В случае непринятия определенных работ, на которые уже произошло списание материалов, в ходе инвентаризации расчетов следует выявлять остатки незавершенного строительства. Как правило, учет приобретения ОС значительно проще и не составляет труда в штатной ситуации. Далее размещены типовые корреспонденции счетов по хозяйственным фактам приобретения основных производственных фондов вне режима капитального строительства.

Учет вложений в НМА и НИОКР

Вложения во внеоборотные активы в форме нематериальных объектов, способных принести экономические выгоды, принимаются к учету в результате их приобретения или создания. Данные действия производятся не только на основании фактических событий, но и с обязательным оформлением совершаемой сделки. Помимо этого, особую важность имеет проведение государственной регистрации исключительных прав на принятые в использование нематериальные активы. Перечень условий принятия НМА к учету приведен в статье, посвященной инвестициям в нематериальные активы. Состав гражданско-правовых актов, в результате которых предприятие может приобрести или создать нематериальные активы, включает следующие варианты договоров (соглашений):

- авторское;

- лицензионное;

- о выполнении научно-технических и (или) опытно-конструкторских работ;

- простого товарищества (о совместной деятельности);

- доверительного управления имуществом;

- о создании, внедрении и передаче научно-технической продукции;

- купли-продажи;

- мены;

- дарения.

Среди отечественных стандартов бухгалтерского учета действует ПБУ 14/2000, регулирующее методику учета оборота НМА. Согласно настоящему Положению к расходам на приобретение НМА относятся:

- стоимость приобретения или уступки исключительных прав от продавца (правообладателя);

- расходы на услуги информационного и консультационного характера, связанные с приобретением НМА;

- обязательные платежи (патентные, таможенные пошлины, регистрационные сборы, иные платежи подобного типа);

- налоги, связанные с приобретением НМА, не возмещаемые согласно НК;

- посреднические вознаграждения;

- иные связанные с НМА расходы.

Выше представлен состав типовых корреспонденций счетов по операциям с нематериальными активами и НИОКР. Учетные процедуры по научным, отраслевым специализированным исследованиям, опытно-конструкторским работам производятся согласно ПБУ 17/02. Предусматривается два варианта принятия расходов на НИОКР на баланс предприятия: в ходе приобретения результатов работ, выполненных по договору, или по факту их самостоятельного выполнения. Результаты НИОКР рассматриваются либо как обычные нематериальные активы, либо как специализированные объекты «Расходы на НИОКР».

Вложения во внеоборотные активы методологически не настолько сложный и громоздкий блок учетных действий, как некоторые разделы бухгалтерского учета. Финансовое и налоговое законодательство по отношению к настоящим процедурам давно устоялось и вполне консервативно. Поэтому желательно, чтобы высший и средний менеджмент, включая менеджеров проектов, ориентировались в вопросах фиксации событий инвестиций в основной капитал хотя бы на уровне, который развернут в статье. Это позволит понимать сущностные моменты учетной стороны деятельности, ориентироваться в цифрах и ускорять реализацию проектов.