Организационные аспекты риск-менеджмента на предприятии

Содержание

- 1 Почему необходимо построение риск-менеджмента?

- 2 Современный уровень организации риск-менеджмента

- 3 Цели и задачи риск-менеджмента

- 4 Место регулирующих рекомендаций в системе защиты от рисков

- 5 Обобщенная и частные модели построения риск-менеджмента

- 6 Особенности выделенной и распределенной моделей СУР

- 7 Регламентация деятельности компании для целей риск-менеджмента

- 8 Заключение

Достаточно смелое заявление о том, что если компания уверенно чувствует себя на рынке, в ней присутствует управление рисками, не лишено внутренней логики. Действительно, компания может справляться с многочисленными угрозами, опираясь на прошлый опыт и здравый смысл ее руководителей, специалистов, а может осознанно выстраивать развернутую систему регулярного управления рисками. Нас интересует второй вариант, в котором риск-менеджер – относительно новая профессия в практике российского бизнеса, связанная с функционированием одноименной системы управления.

Почему необходимо построение риск-менеджмента?

В современной экономической отрасли властвует госпожа «неопределенность». К этому немалую лепту добавляет геополитическая нестабильность, свидетелями которой все мы являемся в последние годы. Эти заданные правила игры, в которых находится современный бизнес, не отменить и не исправить в одночасье. В подобных условиях можно научиться жить и работать, добиваясь успеха на высочайших скоростях событийных потоков в условиях многомерности рисковых вариаций. Рассмотрим основные группы современных трендов, повышающих значимость построения системы риск-менеджмента. Первая группа свидетельствует об изменчивости среды бизнеса и включает:

- преддверие новой волны технологической революции и завершение очередного Кондратьевского цикла;

- увеличение общей волатильности и неопределенности в мире (глобализация и рост конкуренции);

- усложнение финансовых инструментов;

- ускорение динамики и объемов слияний, поглощений;

- сокращение жизненного цикла продуктов;

- рост числа реальных потерь (материальных, финансовых, имиджевых, интеллектуальных);

- индивидуализация потребительских качеств рыночных продуктов.

Уровень требовательности от собственников, государства и общества к бизнесу постоянно растет. Менеджмент компаний постоянно сталкивается с повышением своей ответственности перед клиентами, владельцами, акционерами, контролирующими органами. Возрастают инвестиционные требования. Компании вынуждены активнее работать над прозрачностью бизнеса, обеспечивать его непрерывность, заботиться о рейтингах и о соблюдении изменяющегося законодательства. Изменчивость современной бизнес-среды характеризуется рядом представленных ниже примеров того, как риски могут перейти в проблемы.

В статье, посвященной методологическим вопросам управления рисками, мы рассмотрели технологические аспекты регулирования данной сферы деятельности компании. И если технология управления отвечает на вопрос «Как?», то в настоящей статье мы постараемся ответить на вопрос «Кто?». Иными словами, если технология отражает инструментарий управления в контексте основных этапов: выявить, оценить, разработать, то организация риск-менеджмента предоставляет нам возможность выбрать вариант использования этого инструментария наилучшим с позиции регулярности способом. Далее представлены две схемы, первая из которых напоминает технологический алгоритм управления рисками, а вторая – демонстрирует место организационного компонента в рассматриваемой системе.

Таким образом, технологически система управления рисками (СУР) направлена на работу с конкретным риском. В то же время, организация риск-менеджмента представляет собой конгломерат политики, положений, методик и других регламентов, функций и их исполнителей, формирующих инфраструктуру для борьбы с рисками.

Современный уровень организации риск-менеджмента

Известно, что методология управления рисками пришла к нам с Запада. Возникает естественный вопрос: а какие точки зрения существуют для организации риск-менеджмента среди российских компаний? Первая позиция состоит в том, что риск является одним из обычных аспектов управленческой деятельности. Ответственность за него несет руководитель компании, решая задачи бизнеса. Данная точка зрения распространена среди предприятий реального сектора экономики.

В деловой среде постепенно начинает преобладать несколько иной подход, который идеологически рассматривает риск как самостоятельную категорию управления. Такое становится возможным, если ответственность за работу с угрозами возлагается на структурное подразделение, специально создаваемое в компании. Выявление, оценка и реагирование на них есть функциональная обязанность всех менеджеров компании в пределах действующих компетенций. Данная практика получила распространение среди крупных и небольшой пока части средних компаний.

Стратегия и тактика третьего подхода основываются на позиции, что риск – это бизнес-продукт. При реализации масштабных проектов им всегда сопутствует большой риск. Компания-заказчик активно приглашает к участию в проекте партнеров. Требования к профессионализму возрастают. Профессия «риск-менеджер» становится одной из ключевых в такой деятельности. И ответственность часто возлагается на специализированные фирмы или подразделения. Концепция распространена среди инвестиционных и страховых компаний, банков и бирж.

Очевидно, что первая из представленных точек зрения реализуется в условиях фрагментированной практики реагирования на угрозы и опасности. Когда каждый менеджер решает задачи СУР в общем контексте регулирования, он вынуждено делает это эпизодически и реагирует по мере возникновения проблем, а не в результате системной работы. Ресурсов менеджмента в таких условиях хватает лишь на отработку финансовых рисков.

От такого подхода целесообразно переходить к системной работе со всевозможными угрозами неблагоприятных событий. Организация риск-менеджмента должна быть интегральной функцией управления компанией. Это предполагает, что часть менеджмента предприятия включает в себя блок СУР. Данная деятельность должна носить постоянный и непрерывный характер, а не раз от разу. При этом важно рассматривать все риски, и не только финансовые и страхуемые. Для сравнения далее представлена схема генезиса развития систем риск-менеджмента в Западной школе управления.

Цели и задачи риск-менеджмента

Сущность и содержание риск-менеджмента определяются узким и широком углами их восприятия. В первом случае рассматривается вид профессиональных услуг, оказываемых предприятию специализированными рыночными институтами (брокерскими, страховыми и перестраховочными компаниями). В широком смысле под риск-менеджментом следует понимать системно организованный процесс выявления, оценки рисков, а также выбор методов и инструментов минимизации вероятности наступления неблагоприятных событий. Иногда систему риск-менеджмента рассматривают тождественной системе управления рисками (СУР), что также является верным.

Цель риск-менеджмента может быть рассмотрена обобщенно и в связи со стадией жизненного цикла бизнеса. Обобщенная цель заключается в сохранении полностью или частично ресурсов предприятия или получении ожидаемого руководством дохода полностью в результате выработанного решения. На этапах «детства» и «юности» стратегия риск-менеджмента обслуживает цель выживания, поэтому СУР носит фрагментарный характер. На стадии «расцвета» целью становится активный рост бизнеса. В риск-менеджменте в данный период главенствует направление системного управления риском.

Стратегия риск-менеджмента и его тактика претерпевают значительные изменения при переходе на стадию зрелости. Целью СУР становится управление риском как бизнес-продуктом, профессиональный опыт становится предметом услуг аутсорсинга и консалтинга. Ниже представлена схема динамики целей СУР по стадиям жизненного цикла компании.

Задачи СУР на предприятии выполняются в следующем типовом составе.

- Выявление, сбор, первичная обработка и сохранение информации о внутренней и внешней средах. Риск-менеджер обязан владеть навыками широкополосного и избирательного сбора и анализа информации. Важно при этом осуществлять поиск и фиксацию так называемых слабых сигналов, способных акцентно обратить внимание на вероятность угрозы.

- Формирование систематизированной совокупности факторов риска для предприятия.

- Установление уровня угроз выявленных факторов риска.

- Выработка стратегии и тактики работы с рисками.

- Разработка программы мероприятий по снижению уровня вероятности угроз, организация ее выполнения, проведение контрольных действий и анализа результатов.

- Разработка программы рисковых инвестиционно-проектных мероприятий.

- Ведение управленческого учета, финансовой и оперативной отчетности по рисковым решениям.

- Ведение страховой деятельности по принятым решениям.

Место регулирующих рекомендаций в системе защиты от рисков

Менеджмент риска в компании строится как многоуровневая система защиты от всевозможных рисков, связанных с деятельностью. Своеобразные эшелоны защиты формируются на организационном уровне таким образом, чтобы функции риск-менеджмента были реализованы комплексно и наилучшим образом. Этому также способствует и внешнее регулирование, которое в некоторых случаях предписывает заниматься данной предметной областью, но в большинстве своем носит рекомендательный характер. Как правило, выделяются четыре уровня защиты от вероятности угроз.

- На переднем крае защитной системы находятся рядовые сотрудники и линейный менеджмент компании. Они первыми принимают на себя последствия рисковых событий и начинают на них реагировать.

- На втором уровне защиты выступает руководство компании и координирующие работу с рисками службы или специалисты. Специалист может быть всего один, им является риск-менеджер. Целью названных сотрудников, служб является выполнение управленческо-обеспечительных функций СУР. Они выполняют регламентационные, методологические и координирующие задачи.

- На третьем уровне защиты находится система внутреннего и внешнего аудита, которая действует с целью проверки правильности реализации мероприятий по борьбе с рисками. Служба регулярно отвечает на вопрос, насколько эффективны мероприятия, насколько результат борьбы может быть признан удовлетворительным. Естественно, что такая система создается только в крупном бизнесе, а для среднего и малого бизнеса не целесообразна. Тем не менее, задачи эти так или иначе решаются.

- На четвертом уровне менеджмент компании принимает к исполнению требования внешних регуляторов, таких как Центробанк для банков, ФСФР для акционерных обществ и так далее. Секторальный состав внешних регуляторов представлен на следующей схеме.

В 1985 году была создана комиссия, получившая название Комитет спонсорских организаций Тредвея (английская аббревиатура COSO). Эта частная организация, созданная в США, имеет цель оказывать помощь каждой организации для разработки методологии управления рисками. На международном уровне требования данной организации мы не обязаны выполнять, но изучить их и использовать к применению весьма полезно. Далее вашему вниманию предлагается познакомиться с так называемым кубом COSO.

Правила риск-менеджмента, сформулированные в данной модели, обладают строгой внутренней логикой и системностью. В ней изложены основы понятийного аппарата СУР, определения системы внутреннего контроля, сформулированы ее основные компоненты. Концепция COSO обладает двумя важными достоинствами.

- Содержание и структура самого куба, которая делит системный комплекс на три объемных грани.

- Модель является обобщенной организационной схемой борьбы с рисками.

Обобщенная и частные модели построения риск-менеджмента

В предыдущем разделе я не уделил особого внимания второму международному регулятору ISO 31000:2009 и российскому сектору регулирования процессов управления рисками. Замечу лишь, что международный стандарт «Менеджмент риска» подготовлен группой экспертов в рамках деятельности технического комитета и адаптирован в российской редакции. Его цель состоит в том, чтобы управление рисками интегрировать в общую систему управления компанией. Российский сектор регулирования состоит из центральных регулирующих и контролирующих органов, таких как ЦБ РФ и ФСФР, а также включает предписания гражданского кодекса, ряда федеральных законов. И все-таки, более цельным, структурированным и технологичным на текущий момент представляется модель COSO, схема которой в дополнительной интерпретации представлена далее.

Возникает вопрос: как реализовать общую блок-схему риск-менеджмента на российских предприятиях? Структура обобщенной схемы состоит из пяти основных блоков.

- Блок анализа среды, состоящий из двух компонентов: организационно-правового поля деятельности и предпринимательской среды. Первый компонент формируется деятельностью таких органов власти, как правительство, Госдума и ЦБ РФ. Основы предпринимательской среды закладываются во взаимодействии с другими субъектами благодаря развитой конъюнктуре рынка и ресурсам предпринимательства.

- Блок управляющей подсистемы. Структура блока как субъекта управления включает координирующую фигуру (риск-менеджер или финансовый менеджер) и ряд подведомственных секторов (отделов): страхования, рисковых инвестиционных вложений, рисков венчурных вложений.

- Блок управляемой подсистемы включает объект управления и два последовательных результата в форме программы снижения риска и антирисковых управляющих воздействий. Под объектами управления подразумеваются рисковые инвестиционные мероприятия, финансовые операции между субъектами, варианты принятия решения и показатели блока принятия решения.

- В результате управляющего воздействия формируется результат СУР. Он подлежит рейтинговой оценке и служит методологической платформой для теории риска в компании.

- Модели, способы, методы и приемы работы с риском формируют пятый блок модели.

В практике различают два частных варианта системы управления рисками.

- Организация СУР с помощью выделения специализированного подразделения (выделенная модель).

- Построение модели СУР с помощью распределения функций управления рисками среди действующих подразделений (распределенная модель).

Особенности выделенной и распределенной моделей СУР

Риск-менеджер или целое подразделение выделяются в компании, если для реализации избрана именно выделенная модель СУР. Такое решение может быть принято на самом высоком уровне, и далеко не каждая даже крупная компания решается на подобный шаг. В акционерном обществе риск-менеджер или подразделение, как правило, подчиняется совету директоров и высшему исполнительному руководству, координирует свою деятельность с системой внутреннего аудита. Организация риск-менеджмента по данной модели предполагает, что выделяется структура с функциональным составом, реализуемым, как минимум, по трем направлениям.

- Аналитическое. В нем реализуется анализ, оценка и мониторинг угроз.

- Направление по разработке антирисковых мероприятий.

- Административное направление.

Плюсом настоящей модели является возникновение персонифицированной ответственности за работу СУР. Однако формирование довольно громоздкого подразделения и даже одной штатной единицы «риск-менеджер» может представляться руководству неоправданными расходами. Идеология организации СУР на основе распределенной модели менее капиталоемкая, имеет широкое распространение на Западе и в российских компаниях.

Рассмотрим пример такой организации. В рассматриваемой модели совет директоров отвечает за учет ключевых рисков при формировании стратегии, за разработку и реализацию политики управления ключевыми рисками. Обратите внимание, подразделение, отвечающее за деятельность СУР, в организации отсутствует. Управляющая компания полисубъектной фирмы отвечает за формирование приказов, регламентов, процедур по управлению ключевыми рисками и мониторинг выполнения основных решений. Топ-менеджеры самостоятельно вычисляют и определяют основные показатели управления рисками.

В данной модели создаются матрицы ответственности, которые позволяют закрепить ответственность за управление рисками за каждым из подразделений. Даже если в управляющей компании выделяется департамент внутреннего аудита, он играет роль координатора в борьбе с рисками, в меньшей степени управляя подразделениями в данной сфере. Основная нагрузка падает на правление компании. Методологически в компании должен действовать комплект документов для эффективного регулирования работы с рисками. Рассмотрим примерный состав такого комплекта:

- политика СУР;

- перечень основных рисков и их факторов (декларация о рисках);

- регламент СУР (положение по системе менеджмента риска);

- план работ (мероприятий) по управлению рисками;

- календарный график основных событий (мероприятий) по реагированию на риски;

- должностная инструкция риск-менеджера;

- методическое пособие по формированию основных показателей риска;

- нормативы, правила и стандарты СУР.

Регламентация деятельности компании для целей риск-менеджмента

Развернутая и тщательно проработанная регламентация СУР позволяет легче обходиться без выделения специального подразделения, но и для выделенной модели документационное обеспечение управления рисками имеет большое значение. Эффективность риск-менеджмента обеспечивается с помощью введенных в деловой оборот документов, и каждый сотрудник знает, что ему нужно делать для работы с вероятными угрозами. Рассмотрим содержание некоторых регламентов. Начнем мы с политики СУР.

Политика управления рисками – достаточно краткий документ, определяющий основные правила, принципы работы с вероятными неблагоприятными событиями. В нем дается ряд поддерживающих принципы определений. Среди положений документа находят отражение вопросы стратегии управления рисками, состав работ процесса СУР, архитектура системы и основные положения об отчетности по рискам.

Целью декларации о рисках является предоставление информации о всех возможных угрозах, с которыми сталкивается компания. Особенно широко настоящий документ используется в банковском секторе. В декларации формулируются определения и характеристики всех рисков, с которыми сталкивается субъект хозяйственной деятельности. В ней также отражаются основные факторы рисков с описанием их основных качеств.

Типовой регламент (Положение) по управлению рисками, помимо основных положений и глоссария, раскрывает следующие вопросы организации и реализации СУР.

- Цели организации в сфере менеджмента риска.

- Задачи СУР.

- Функции риск-менеджмента, реализуемые организацией и ее подразделениями.

- Принципы и подходы в области управления рисками.

- Процессы СУР.

- Полномочия и ответственность руководящих органов компании и ее структурных подразделений в отношении рисков.

- Ограничения СУР.

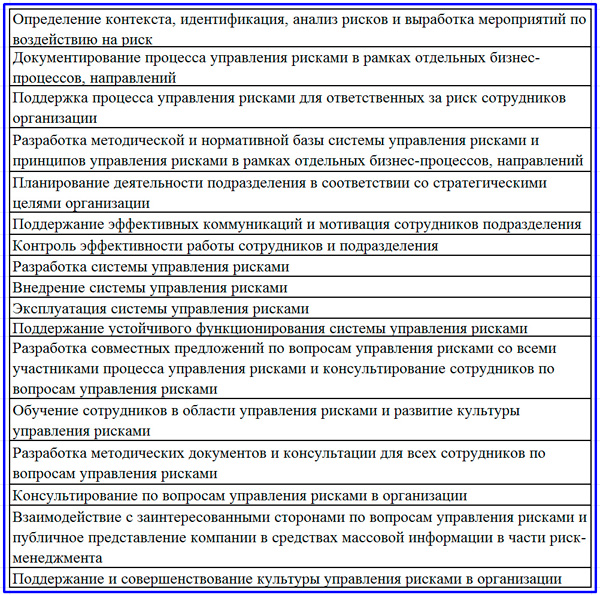

Риск-менеджер действует на основании утвержденных регламентов и должностной инструкции. Для данной профессии компанией «РусРиск» разработан профессиональный стандарт, который определяет требования к квалификации и компетенциям специалистов профессии «риск-менеджер», обладающих разными уровнями знаний и навыков.

Источник: РусРиск

Источник: РусРиск

Выше размещена выписка из названного профессионального стандарта в части состава типовых функций, подлежащих выполнению специалистом по управлению рисками. Основные цели профессиональной деятельности риск-менеджера в стандарте обозначены, как:

- определение рисковых событий;

- обеспечение контроля не превышения предельно допустимых уровней риска;

- предоставление разумной гарантии достижения целей компании;

- поддержание уровня риска, позволяющего обеспечить непрерывность деятельности и устойчивое развитие компании;

- получение оптимальных результатов деятельности с учетом риска для заинтересованных сторон.

Заключение

В настоящей статье мы разобрали организационный аспект обустройства системы управления рисками на предприятии. Вопрос этот перспективен с двух точек зрения. С одной стороны, идет процесс повышения цены входного билета на рынок с позиции регулярного риск-менеджмента. Выживаемость бизнеса реально снижается. И, казалось бы, этот тренд служит одной из причин «вымывания» предпринимательства с рынка. Данный посыл тем более верен в условиях, когда построение СУР влечет непроизводительные издержки, по крайней мере, на первом этапе внедрения.

Возникает вполне резонный вопрос: являются ли объективные тенденции основанием для отказа от идеи инновационного прорыва с участием свежей предпринимательской инициативы? Ответ ясен. Для государства нет иных альтернатив, как поддерживать бизнес абсолютной конкуренции. А это как раз некрупный бизнес, способный генерировать инновационный посыл в экономику. Следовательно, при мудрости власти создание предпосылок для развития данной формы управления не заставит себя ждать. И если правительство найдет действенные мотиваторы, средний и даже малый бизнес постепенно начнут включать организационные решения в области риск-менеджмента в арсенал своих инструментов управления.

Вторая точка зрения касается основных направлений развития СУР в компании. Речь идет о стратегических, операционных и инвестиционно-проектных рисках. Я убежден, что не только проект-менеджеру необходимо применять методы управления рисками, и следует говорить о системной трансформации ментальности всех групп персонала компании. Поэтому большие надежды я возлагаю на то, что зарождающаяся в некоторых компаниях риск-культура получит широкое распространение. Отдавая себе отчет в реальных возможностях бизнеса, в том числе и финансовых, призываю владельцев и руководителей не терять фокуса внимания на данном вопросе, активнее использовать новаторскую инициативу и возможности автоматизации.

(голосов: 3, средняя оценка: 4,67 из 5)

(голосов: 3, средняя оценка: 4,67 из 5)