Построение систем управления рисками

Содержание

Современный деловой мир динамичен. После двух лет междувременья (2014-2015 гг.) постепенно проступают черты новой реальности для перспектив развития бизнеса в России. В условиях сжавшегося рынка и слабого рубля предприятия вынуждены формировать и всемерно развивать свой экспортный потенциал, что потребует дополнительной перестройки менеджмента. В этой связи система управления рисками, которую так или иначе придется создавать предприятиям, может стать ресурсом привлекательности для инвесторов и фактором успеха на внешних и внутренних рынках.

Сущность управления рисками

Данная статья перекликается с материалами статьи на тему организационных аспектов риск-менеджмента на предприятии. Под управлением рисками предлагается понимать совокупность целенаправленных процедур по выявлению, оценке и уменьшению риска до установленных стратегическим выбором значений, предполагающая многоступенчатый процесс реализации. Экономической целью управления служит уменьшение или компенсация ущерба для организации при возникновении неблагоприятных последствий решений.

В условиях неопределенности хозяйственной деятельности предприятия управление риском представляет собой комплекс регулирования стратегических, тактических, проектных и оперативно-производственных отношений. Комплексный подход имеет ряд преимуществ (ниже размещена соответствующая схема), и с позиции функций управления задействуется практически весь арсенал средств менеджмента, включая компоненты финансового управления, логистики, экономики, учета, продаж и т.д. Комплекс процедур направлен на:

- прогнозирование рисковых событий и их идентификацию;

- обоснование уклонения от риска;

- обоснование допустимости риска;

- минимизацию риска с применением доступной гаммы инструментов;

- устранение причин и последствий рисковых событий;

- адаптацию компаний, выстоявших в кризисный период, к новым условиям хозяйствования;

- защиту от банкротства.

Неопределенность деятельности слабо коррелирует с масштабами деятельности. Действительно, регулярный менеджмент, который удается развернуть на крупных предприятиях, дает значительную «фору» в сравнении с эмпирическими методами управления в малом бизнесе. Но, во-первых, себестоимость управления резко возрастает, во-вторых, само число факторов риска становится значительно больше. Поэтому с уверенностью можно утверждать, что одним из условий успешности деятельности является исполнение руководством бизнеса, независимо от его размера, антирисковых мероприятий. Другой вопрос, насколько системным является управление рисками?

Объектами управления выступают собственно риск, экономические отношения, сопутствующие вероятным неблагоприятным событиям и рисковые инвестиции. Субъекты управления могут быть рассмотрены как в широком, так и в узком смысле слова. С общей позиции ими выступают все члены коллектива организации, включая руководителей и сотрудников. В узком смысле субъектами являются специально уполномоченные руководители, сотрудники и подразделения компании. Цели и задачи управления рисками связаны с этапами развития бизнеса и прохождения им стадий жизненного цикла. Схема изменения состава целей управления на этапах деятельности организации и соответствующие им задачи показаны на схеме далее.

Понятие и содержание систем управления рисками

Система управления рисками (СУР) как совокупность взаимосвязанных элементов, с одной стороны, содержит две подсистемы: управляющую и управляемую. Кроме того, СУР выступает компонентом системы более высокого ранга – общекорпоративного менеджмента и руководствуется предписаниями стратегии организации. С другой стороны, система включает в себя технологический комплекс управления и комплекс организационных средств и структур. Обратите внимание на схему «Здания СУР», представленную далее. В ней отображены основные элементы системы управления рисками.

Система управления рисками на предприятии – это элемент механизма внутреннего контроля и управления рисками, который является частью общекорпоративного управления, технологическим средством и инструментами, обеспечивающими эффективность функционирования риск-менеджмента. Данная система обеспечивает организационные предпосылки, принципы и структуры для проектирования, внедрения и совершенствования бизнес-процессов управления рисками организации. Таким образом, СУР создает инфраструктуру для риск-менеджмента на регулярной основе.

Обеспечение минимизации уровня неопределенности в отношении достижимости поставленных перед руководством задач, разработка и практическое развитие процессов управления рисками является главной целью СУР. Под указанными задачами рассматриваются результаты, подлежащие достижению согласно стратегии развития, в программах тактического и операционного уровней. СУР служит регламентированному управлению оцененными рисками, а также поддержанию на уровне предпочтительного приемлемого риска интегрального риска компании. Схема взаимосвязи управления интегральным риском с заинтересованными сторонами размещена ниже.

Система риск-менеджмента, особенно в крупных компаниях, называется корпоративной системой управления рисками (КСУР). Помимо простого расширения аббревиатуры, это, как правило, влечет повышение требований к уровню регламентации деятельности в рамках системы. С позиции решения основных задач в КСУР последовательно выполняются следующие этапы.

- Диагностика СУР на уровне единиц бизнеса и всей компании.

- Разработка основных структур КСУР (организационной, информационной, финансовой и т.п.).

- Создание регламентационного и методологического обеспечения КСУР.

- Структуризация баз данных по выявленным рискам и состоявшимся рисковым событиям.

- Разработка механизмов мониторинга и отчетности по возникшим событиям.

- Выявление, идентификация и оценка рисков, составление плана по их минимизации и компенсации.

- Формирование карты рисков.

- Интеграция процедуры актуализации карты в процесс бизнес-планирования.

- Анализ и оценка фактов реагирования на рисковые события.

Специфика стандартизации управления рисками

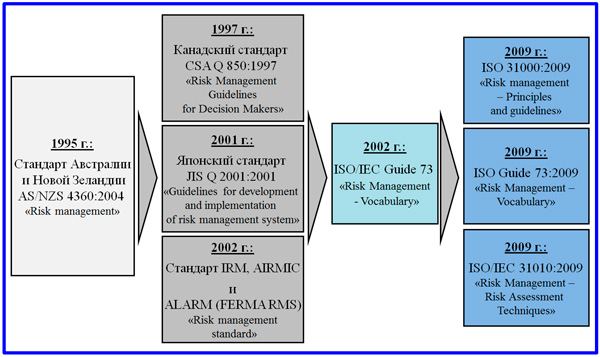

Системы управления рисками на отечественных предприятиях строятся на основе достаточно слабо адаптированных к нашим реалиям западных стандартов. Я не рассматриваю здесь опыт банков и страховых компаний. Представляется, что в данном секторе экономики точка невозврата пройдена и темпы развития риск-менеджмента и поддерживающих их СУР можно считать удовлетворительными. Интересует, на что могут опереться российские компании, в первую очередь, производственного сектора, чтобы достаточно оперативно нарастить свой потенциал управления рисками? Для этого нужно коснуться истории развития системного подхода к риск-менеджменту в мире и в нашем государстве.

Выше представлены схема истории стандартизации и состав действующих стандартов в области риск-менеджмента в мире. Очевидно, что для того чтобы российское предприятие удовлетворяло запросам инвесторов и вызывало доверие на международной арене, подход к построению КСУР должен быть, по крайней мере, близок к мировым стандартам. И чтобы удовлетворить требования биржевых торговых площадок, международного и российского корпоративного законодательства, сама система должна быть прозрачна и понятна для компетентного заинтересованного лица.

Модель управления рисками COSO ERM не является стандартом и представляет собой глубокую методологическую разработку. Поэтому куб COSO трудно обойти вниманием и не акцентировать его основные постулаты. Ниже представлены две схемы, дающие обзорную картину данной концепции. В модели:

- определены основные понятия системы внутреннего контроля;

- подробно описаны основные компоненты процесса управления рисками;

- представлена интегрированная модель управления рисками в кубической визуальной форме;

- выработаны принципы настоящей системы управления;

- сформулированы функции и обязанности участников процесса управления рисками;

- описан собственно процесс управления;

- даны рекомендации внешним и внутренним заинтересованным сторонам в обеспечении успешного функционирования СУР в компаниях.

Компания всегда остается один на один со своими рисками и на внутренних рубежах занимает оборону от угроз и последствий их воплощения. Регулятивные органы также занимают свое место на «дальних подступах к фронту боевых действий». И поддержка регуляторов, безусловно, нужна бизнесу. Другое дело, что отечественные стандарты представляют собой «кальку» с западных аналогов. При этом нужно понимать, что реальная практика общей массы фирм в развитых странах ушла далеко вперед в силу более длительной истории и другого уровня управленческой культуры. Тем не менее, в качестве базиса предоставляемые регуляторами ресурсы полезны для старта внедрения КСУР.

Алгоритм построения КСУР в компании

Мы с вами помним аксиому, что менеджмент и его компоненты находятся в связке со стратегией компании. Она определяет принципы управленческой деятельности и основные акцентные точки. Специфика управления рисками состоит в том, что локальная стратегия работы с рисками подвергается серьезной корректировке в середине процесса управления. Для построения СУР важен опыт компании в практическом применении финансово-экономической теории, налогового и гражданского права, внешних нормативных актив и стандартов.

Построение системы управления рисками по модели, которая предлагается ниже, основано на опыте российских компаний с ориентиром на методику COSO. Данная модель подразумевает следующие этапы алгоритма.

- Анализ среды. В первую очередь анализируют элементы внешней среды (деятельность ЦБ РФ, Госдумы, Минфина, ФНС и т.д.), предпринимательскую среду, конъюнктуру рынка, ресурсы предпринимательской деятельности. Все это создает внешние факторы риска.

- Установление заказчика процессов управления рисками. От этого зависит успех внедрения КСУР. Очень часто в российских компаниях заказчиком выступает финансовая служба, что связано с доминирующей ролью финансовых рисков функционирования компании. Заказчиком в ряде случаев выступает генеральный директор, и особенно ценно, если его начинания поддерживаются позицией основных акционеров.

- Определение организационной структуры управляющей подсистемы. Система может управляться специально выделяемым специалистом или руководителем обособленного подразделения, который координирует различные направления: рисковых вложений, страховых операций, венчурных инвестиций. Такое организационное построение носит название концентрированной модели. Вторым вариантом организации СУР может выступать распределенная модель управления рисками.

- Разработка регламентирующей документации системы: политики управления рисками, положения (концепции) по управлению рисками, декларации о рисках. Политика служит основным документом КСУР, она находится в общем доступе на корпоративном портале.

- Разработка и корректировка корпоративной карты рисков. Здесь циклически реализуются мероприятия по выявлению, идентификации и оценке рисков компании.

- Выработка стратегии управления рисками. В стратегии, помимо принципов выбора методов работы с рисками, механизмов их финансирования, особое место занимают показатели эффективности СУР и распределение зон ответственности между управляющей компанией и единицами бизнеса.

- Собственно реализация программы минимизации и компенсации рисков.

- Разработка процесса оперативного регулирования рисков.

- Регулярный аудит КСУР.

- Внедрение процедур информирования об изменениях в КСУР.

- Создание и развитие систем контроля и мониторинга.

- Внедрение процедур сохранения и архивирования информации, генерируемой в системе.

Принципы реализации СУР

Принципы функционирования СУР в компании определяют также процессы ее внедрения и развития. Данные принципы подлежат соблюдению руководителями, ответственными за исполнение процедур системы специалистами и всеми сотрудниками компании.

- Принцип ориентации на цели. Цели прописаны в стратегических документах компании: в стратегиях развития, плане стратегических мероприятий, корпоративных картах, бизнес-планах.

- Принцип балансировки рисков и прибыли. СУР должен способствовать балансу между риском и доходностью (прибыльностью) бизнеса с учетом требований законодательных актов и положений внутренних регламентов.

- Принцип учета неопределенности. Неопределенность присутствует в любой бизнес-деятельности и является неотъемлемой частью принимаемых в компании решений. СУР служит систематизации сведений об источниках (факторах) неопределенности и содействует ее снижению.

- Принцип системности. Системный подход позволяет вовремя и полноценно выявить, идентифицировать и оценить риски, снизить их негативные последствия или компенсировать влияние на результаты деятельности.

- Принцип качественной информации. Для функционирования СУР требуется своевременная, безопасная и точная информация. При принятии решений, тем не менее, нужно учитывать ограничения и допущения источников сведений, возможную субъективность позиции экспертов и особенности используемых методов оценки и моделирования рисковых ситуаций.

- Принцип закрепления ответственности за управление рисками. Вводится понятие «владелец риска», этот статус присваивается одному из руководителей компании. Ему придается ответственность за соответствующие процедуры управления в пределах приданных полномочий и функционального состава.

- Принцип эффективности. СУР должна обеспечивать разумное и экономически обоснованное сочетание результативности управления и расходов на его организацию и производство.

- Принцип непрерывности. СУР функционирует в условиях регулярности (цикличности) основных процессов и их непрерывности. Процессы системы берут начало в момент разработки стратегии компании и охватывают все области ее деятельности.

- Принцип интеграции. Система принятия решений на всех уровнях управления должна включать в свой состав предметную сферу СУР. Решения вырабатываются и утверждаются с учетом обстоятельств и вероятности возникновения неблагоприятных последствий, связанных с их принятием.

- Принцип расширенности. СУР предполагает выявление, оценку и урегулирование всех возможных угроз деятельности, не ограничиваясь только финансовыми и страхуемыми рисками. По трем последним принципам далее представлены схемы их основных элементов.

Оценка компании на предмет управления рисками

Что делать компании, если она только задумывается о внедрении СУР или, если элементы системы уже присутствуют, но непонятно, как и в каком направлении двигаться дальше? Специалисты рекомендуют в таком случае выполнить анализ системы управления рисками на предприятии с целью определить ее сильные и слабые стороны и пути дальнейшего развития.

Действующим и потенциальным заинтересованным сторонам в деятельности компании и в инвестировании в нее очень полезно было бы узнать о реальном состоянии дел с позиции регулярного риск-менеджмента. Консалтинговая группа KPMG в 2015 году проводила исследование «Практика управления рисками в России», в котором к 48 респондентам обратились с вопросом о проведении диагностики СУР. Результаты ответов представлены на диаграмме далее.

В исследовании отмечается, что в большинстве своем оценка системы проводится силами внутреннего аудита. Многие компании проводят диагностику силами других внутренних подразделений. Например, ответственность за эту работу возлагается на риск-менеджера или на подразделение, которое координирует функционирование СУР в компании. Значительная часть компаний приглашают консультантов. В основном это крупные компании и организации с участием иностранного капитала.

В любом случае, оценку системы проводить нужно и достаточно регулярно. Лучше, если диагностические мероприятия проводятся в независимом режиме, объективности больше. Однако на первых порах можно начать с процедуры самооценки. Это полезно и просто. Я бы предложил руководителю компании, начинающей работу в данном направлении, провести тестирование риск-менеджмента. Собрать совет директоров или правление, пригласить на него несколько перспективных и опытных специалистов, которые «болеют» за бизнес, и в режиме групповой работы заполнить размещенную ниже таблицу.

Выполните следующую инструкцию по работе с таблицей.

- Разбейте собравшихся руководителей и специалистов на четыре группы.

- Каждой группе выдайте пустой бланк таблицы.

- Попросите каждую группу перечислить пять наиболее важных рисков, с которыми сталкивается компания.

- Предложите участникам оценить каждый риск по 10-ти бальной шкале по критерию важности.

- Попросите оценить эффективность управления каждым из рисков.

- Соберите таблицы, поручите секретарю составить единый перечень рисков и подсчитать уровень разрыва для них в виде разницы между важностью и эффективностью.

- Если ответы у групп будут существенно отличаться, то рисков вероятно окажется значительно больше, чем можно было себе представить.

Современное состояние управления рисками в России

В условиях современных российских реалий, к сожалению, говорить о создании полноценной системы риск-менеджмента на малых предприятиях пока не приходится. Речь можно вести о крупных компаниях и части бизнеса среднего масштаба, но уже имеющего развитые элементы регулярного менеджмента. Надо понимать, что у нас часто риск-менеджмент прорастает поэлементно, по назревшей потребности (например, имеются техногенные угрозы, экологические риски, постоянные потери, возникающие при транспортировке грузов). На Западе превалирует интегрированный подход к созданию СУР, в нем управление выстраивается для всей гаммы факторов риска. При этом методики внедрения и архитектура системы носят унифицированный характер.

В России несколько иначе. Допустим, институт страхования рисков исторически сложился в компании, и он начинает обрастать дополнительными «опциями», постепенно расширяясь в спектре работы с рисками. И в какой-то степени «велосипед изобретается заново» по уникальному алгоритму. Я не беру во внимание компании с участием иностранного капитала или бизнес олигополий или монополий. В них реализуется подход как раз с западной рисковой культурой. К сожалению, на отечественных предприятиях недостаточно реализуется принцип комплексности СУР. Этому много причин.

- Первая, и, пожалуй, главная причина кроется в слабом осознании владельцами изменившейся среды бизнеса. Отдача от проектов внедрения СУР ими не ощущается в полной мере. Но ситуация быстро меняется, нужно выходить на внешние рынки. Это означает, что без реально работающих систем риск-менеджмента наши предприятия быстро проиграют конкуренцию. Владельцы бизнеса и топ-менеджмент уже начинают это понимать.

- Вторая причина лежит в относительно высоких и длительных расходах на развитие систем управления рисками, которые имеют большой период окупаемости. Это в условиях продолжительной кризисной ситуации в экономике не способствует выделению соответствующих бюджетов. Однако эффективность СУР, к счастью, нетрудно рассчитать. Достаточно собрать статистику потерь от реализованных угроз за последние несколько лет и отследить динамику их изменений. Необходимо вычесть из суммы снижения потерь расходы на внедрение системы и эффект станет очевиден. Этот простой расчет может быть положен в основу KPI для руководителя отдела и риск-менеджеров, стать интересным стимулом для прямой мотивации сотрудников.

Управление рисками – не первый и не последний компонент системы менеджмента компании, который предстоит российскому бизнесу интегрировать в сферу своей регулярной деятельности. Конечно, это происходит непросто и не так быстро, как хотелось бы. Однако события развиваются своим чередом, и особых альтернатив у нас нет. Регуляторам хочется пожелать на базе международного опыта и национальных стандартов сделать хороший шаг вперед и разработать действительно добротную отечественную методику, подобную COSO. Бизнесменам же я желаю, считая экономику, смелее внедрять КСУР, не боясь экспериментировать. Это эффективно.