Место банковских рисков в экономике

Содержание

Хозяйственная система экономики страны подчиняется закону сообщающихся сосудов. Два ближайших «сосуда» (коммерческо-производственные отрасли и банковский бизнес) тесно связаны друг с другом. Именно поэтому бизнесмен реального сектора, решая вопрос о привлечении финансирования в инвестиционный проект, должен представлять в момент взаимодействия с кредитным учреждением, каковы основные банковские риски. Это позволит правильно выбрать надежного партнера в сфере кредитования и размещения свободных средств и грамотно выстроить переговорный процесс.

Понятие рисков в банковской сфере

Банковский сектор экономики в последние годы находится не в лучшем положении, чем российская промышленность. И этому мы регулярно получаем свидетельства в форме объявлений о лишении Центробанком РФ лицензий ряда коммерческих банков. Надо полагать, это «вершина айсберга». Знакомый бизнесмен, имеющий приличные обороты, понес существенные потери из-за подобных событий. Такое, к сожалению, случается. Причем, предположить, что обслуживающий банк окажется в ситуации санации и несостоятельности, было до последнего момента невозможно.

Сотрудничество коммерческой организации с банком является по настоянию кредитной организации многоаспектным. Как правило, банк, рассматривая возможные условия выдачи заемщику ссуды, так или иначе связывает их с комплексом услуг разной степени маржинальности. В предложение обычно входит также:

- расчетно-кассовое обслуживание;

- использование платежных терминалов;

- зарплатные проекты, основанные на пластиковых картах;

- другие виды «нагрузки».

Все это свидетельствует об одном: в современном мире говорить, что банковские риски для клиентов не представляют интереса, нельзя. И чем крупнее клиент, тем этот интерес возникает все естественнее. Тогда что же собой представляют банковские риски? Каково их понятие? Насколько они тождественны кредитным рискам? Как банкиры управляют рисками? Предлагаю с этим разобраться.

Сущность банковских рисков состоит в том, что, действуя как коммерческая организация, наделенная законодательством и ЦБ РФ правомочиями, банк не может в условиях рыночной неопределенности избежать вероятных потерь. Поэтому под банковскими рисками мы рассматриваем возможность наступления неблагоприятных событий из-за решений, принятых субъектом кредитной деятельности. Решения эти принимаются в области финансовых операций, управления, взаимодействия с клиентами, а вероятные события, вызванные ими, могут привести к частичной или полной потере ресурсов банка, неполучению выгоды в ожидаемых размерах и дополнительным расходам.

Представленное выше понятие обусловлено не только явлением риска как таковым, но и особой спецификой банковского бизнеса, критериями деятельности которого являются рентабельность, ликвидность и усиленный учет безопасности. Сущность банковских рисков неизменна, но их содержательная сторона переживает регулярные трансформации. Причины этому кроются во множестве происходящих процессов, отметим отдельные из них.

- Структурные изменения рынка кредитных услуг.

- Процентные колебания, вызванные санкциями, кризисом, денежной политикой и т.д.

- Стагнация экономического роста.

- Рост силы переговорной позиции первоклассных заемщиков и уменьшение их числа.

- Увеличение значений основных рисков (кредитного и процентного).

- Повышение опасности иммобилизации активов банков.

- Стремление государства ограничить риск на связанные стороны.

Классификация рисков кредитных организаций

Классификация банковских рисков исходит из того, что главенствующее место занимают внутренние риски, связанные с непосредственным содержанием деятельности, которые присущи отрасли финансовых посреднических услуг. В своем подходе к делению рисков на группы я исхожу из того, что основные банковские риски подлежат рассмотрению именно с позиции внутренних факторов. Но и внешние причины в рассматриваемой сфере также играют значительную роль. К ним мы можем отнести следующие факторы:

- международные;

- политические;

- экономические;

- технологические;

- социальные;

- демографические и т.д.

Выше представлена самая распространенная в литературных источниках классификация банковских рисков. Особое место среди них занимают операционные риски, обусловленные в основном ошибками управления кредитным учреждением. Ключевые виды банковских рисков, такие как кредитный, валютный, процентный риски, в первую очередь, связаны с триединой целью рассматриваемого бизнеса, состоящей в:

- удовлетворении рыночного запроса, ориентированного на обеспечение движения денежных средств в экономике;

- развитии и сохранении репутации самого надежного и безопасного финансового партнера бизнеса и населения, стабильного работодателя;

- получении запланированной прибыли, приращении стоимости бизнеса и доходов собственников.

Особенности банковских рисков связаны со спецификой данного рода деятельности. Предметом труда сотрудников служат денежные средства или ценные бумаги. В большинстве своем служащие управляют, обеспечивают или непосредственно участвуют в процессах движения денежных средств. Финансовые или спекулятивные факторы угроз превалируют в предпринимательских рисках бизнеса. А ошибки персонала по значимости конкурируют с вероятностью неблагоприятного развития рыночной конъюнктуры.

На нашем сайте размещена статья на тему управления кредитными рисками, где более полно раскрыто содержание данной группы угроз. Дадим краткую характеристику еще нескольким основным типам. Процентный риск связан с вероятностью изменения процентных ставок и, так или иначе, отражает угрозы динамики конъюнктуры кредитного рынка. Изменение рыночных ставок значительно влияет на размер разницы между операционными доходами и расходами деятельности.

Качество управления портфельными инвестициями и конъюнктура фондового рынка определяют размер рыночного риска, который также важен в банковском секторе. Суть его состоит в том, что учреждение может понести потери в случае снижения стоимости кредитов, взятых под фиксированный процент, или ценных бумаг, имеющих фиксированный доход. Такое происходит при росте процентных ставок и может иметь неприятные последствия. В заключение раздела приводится еще один вариант классификации рисков.

Стандарты Базелевского комитета

Есть аспект управления банковскими рисками, который нельзя обойти вниманием. Известно, что банковский сектор отличается высокой степенью зарегулированности. Надзор и контроль за деятельностью банковской системы возложен на Центробанк РФ. По существу отрасль представляет собой «государство в государстве» с многочисленными писанными и неписанными правилами. ЦБ РФ регулирует и предписывает исполнять подведомственным структурам огромное число указаний, под особым вниманием органа находятся и банковские риски. В практике регулирования главный банк России опирается на рекомендации Базелевского комитета по банковскому надзору, созданный ЦБ стран G10 в 1975 году после серии банкротств крупных финансовых институтов.

За время своей работы комитет выпустил последовательно три варианта стандарта, которые в профессиональной среде «окрестили» Базель-I, Базель-II и Базель-III. Методы и принципы надзора за управлением рисками банковской деятельности, заложенные в эти документы, постепенно получили распространение во многих странах помимо G-10, включая и Россию. При этом поступательное внедрение требований носит обязательный характер. Основные результаты деятельности комитета собраны в представленном ниже списке.

ЦБ РФ активно и поступательно навязывает всей банковской системе внедрение решений Базелевского комитета. Эта политика связана с необходимостью реального повышения кредитными учреждениями качества работы с рисками деятельности. Кроме того, значительное число отечественных банков действует на международном рынке, что предъявляет к ним ряд важных требований. Среди них – соблюдение принципов, принятых в международной практике. Правилами хорошего тона и обычаями делового оборота в мире является соблюдение «Базелей». Поэтому для российских операторов система управления банковскими рисками, основанная на указанных правилах, служит одним из условий для сохранения репутации надежных партнеров на международной арене.

Санкции против России и разносторонний прессинг не снизили роль этой работы, а, наоборот, повысили. Поэтому давление ЦБ оправдано. В настоящее время происходит переход на исполнение рекомендаций Базеля-III. Во всяком случае, с 2016 года Банк России перешел на регулирование деятельности в соответствии с положениями уточненного стандарта. Многие эксперты считают, что банковская система в целом воспринимает нововведения нейтрально, хотя они влекут значительные дополнительные расходы. План изменений в регулировании механизмов управления рисками разработан до 2019 года, его визуальная модель представлена далее.

Методы управления банковскими рисками

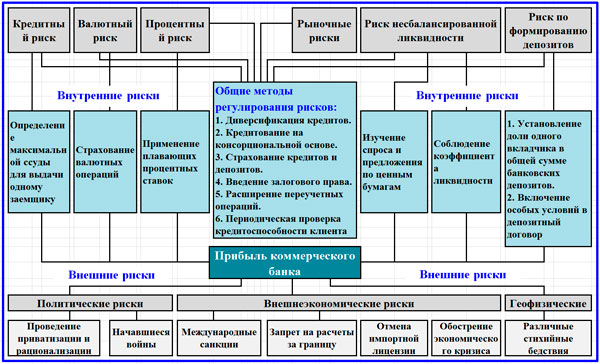

Управление банковскими рисками производится по универсальной методологии, но с учетом особого места сектора в хозяйственном комплексе страны и специфики бизнеса. Система управления банковскими рисками делится на два компонента, включающие общие методы снижения вероятности угроз и специальные методы. Общие методы регулирования рисков включают:

- диверсификацию кредитов;

- кредитование на консорциональной основе;

- установление лимитов;

- страхование кредитов и депозитов;

- хеджирование рисков;

- введение залоговых обязательств;

- расширение переучетных операций;

- регулярную проверку кредитоспособности заемщиков.

Консорциональные кредиты – это банковские займы, которые выдаются одному заемщику группой банков, объединившихся на основе договора о совместной деятельности для кредитования в особо крупных размерах. Для эффективного контроля возможного уровня убытков применяется метод лимитирования, на основе которого устанавливаются пределы размера выдаваемого кредита по типовым условиям, расходов или продаж услуг банка. Методы хеджирования основаны на страховании ценовых потерь на рынке реальных товаров по отношению к фьючерсному или опционному рынку.

Управление залоговым портфелем позволяет добиться существенного снижения рисков банковской деятельности. Залог выполняет обеспечительную и стимулирующую функции. Управление банковскими рисками обязательно должно учитывать залоговые риски как отдельную группу, требующую комплексного подхода к обеспечению снижения негативного влияния их факторов. К переучетным операциям относится особый вид межбанковских кредитных процедур, связанных с переучетом коммерческих ценных бумаг – векселей.

Выше представлен пример схемы общих и специальных методов, используемых в отношении внутренних банковских рисков. Особое значение для снижения локальных угроз имеют индивидуализированные способы управления банковскими рисками. Рассмотрим их на примере методики управления рисками, применяемой в банковской группе «УралСиб», выбрав из нее отдельные методы. В группе действует достаточно мощная система управления рисками, естественно, наиболее детально проработано управление кредитными рисками. По нескольким ключевым рискам далее приводится расшифровка применяемых методов их регулирования.

Мы рассмотрели понятие и виды банковских рисков, обзорно уточнили основные методы управления и минимизации угроз деятельности в сфере финансово-кредитных операций. Руководитель и финансовый директор компании, решая вопросы привлечения средств в проекты или под недостаток собственных оборотных средств, должны хотя бы образно представлять структуру банковских рисков. Такие знания дают хорошую платформу в переговорах с уполномоченным лицом банка. И это тем более актуально в период нашей истории, когда риски кредитных учреждений могут повлечь неблагоприятные события для бизнеса.

(голосов: 8, средняя оценка: 4,75 из 5)

(голосов: 8, средняя оценка: 4,75 из 5)