Взаимосвязь чистых и валовых инвестиций

Реальные инвестиции в сфере бизнеса имеют разнообразные формы и классифицируются по сущностным основаниям. Одним из признаков служит уровень воспроизводственной направленности вложений. Вопрос вызывает крайний интерес в силу значимости такого термина, как чистые инвестиции. Понятие пришло из Кейнсианской макроэкономической теории и прочно закрепилось в современной управленческой методологии. Вопрос также имеет значение для российской специфики, поскольку нашим современникам предстоит поднимать экономику.

Особенности реновационных инвестиций

Джон Кейнс в своих трудах по макроэкономике понятийно обозначил валовые и чистые инвестиции. Предваряя осмысление этих явлений, предлагаю рассмотреть воспроизводственную сущность деятельности компании по отношению к ее основному капиталу. Мощность и иные потенциалы средств производства, воспроизводимых в ходе капитальных вложений, определяют операционную деятельность и рыночный успех. С настоящей точки зрения реальные вложения в основные средства делятся на 4 группы.

- Первичные или начальные инвестиции (нетто-инвестиции).

- Реновационные инвестиции.

- Реинвестиции (чистые инвестиции).

- Брутто-инвестиции (валовые инвестиции).

Первичные вложения возникают и производятся в момент учреждения, при покупке доли или пакета акций предприятия, при запуске масштабного проекта. Нас интересует последующее развитие бизнеса в инвестиционной форме. И оно всегда проходит две ключевых фазы: вложения средств в действующий имущественно-производственный комплекс и получения связанного с вложениями финансового результата.

Следует произвести еще одно отграничение в наших рассуждениях. В целях их чистоты мы рассматриваем только внутренние источники обновления и развития средств производства, такие как уставный капитал, чистая нераспределенная прибыль и добавочный капитал. Естественно, что в реальной практике такое редко возможно, внешние источники необходимы. Тем не менее, допустим некоторое абстрагирование и зафиксируем далее возможные типы воспроизводства:

- простое воспроизводство основных средств (реновация) без учета инфляции;

- простая реновация с учетом инфляционного обесценивания по факту полного износа;

- простая реновация с учетом инфляционного обесценения по факту морального износа (до полного физического износа);

- расширенное воспроизводство основных средств.

Под реновацией мы понимаем экономически обоснованное замещение основных средств, подлежащих выбытию из производства вследствие их износа, новыми машинами, оборудованием и другими элементами основного капитала. К износу относятся оба его вида: физический и моральный. Физический износ фиксируется в учете в ходе списания стоимости основных средств и накопления амортизации. Под реновационными инвестициями следует понимать собственный капитал, вкладываемый в простое воспроизводство основных средств за счет амортизации.

К сожалению, современная учетная методология не предусматривает параллельного формирования амортизационного фонда с процедурами начисления износа. И только отдельные умудренные опытом финансовые директора и главные бухгалтеры продолжают практику вычисления данного источника вложений в условиях отсутствия официальных предписаний от Минфина РФ.

Реинвестиции и брутто-инвестиции

Реновационные инвестиции служат для сохранения капитала, занятого в процессе производства. А чистые инвестиции предполагают направление чистой нераспределенной прибыли на капитальные вложения сверх предполагаемого или действительно сформированного амортизационного фонда. Иными словами, чистые инвестиции – это вложения капитала, приводящие к увеличению размеров основных средств в ходе их расширенного воспроизводства.

По существу, чистые инвестиции реализуются в результате вполне естественного стремления компании развиваться, наращивать мощности, открывать новые производства и направления деятельности. Такова природа прохождения предприятия через стадии своего жизненного цикла до его пика. И даже на стадии зрелости, как правило, процесс развития не останавливается, а лишь замедляется.

Скажу больше. В современных не совсем благополучных условиях российской экономики, в ситуации скрытой и прямой инфляции, реновационные инвестиции не покрывают даже потребностей простого воспроизводства. Например, 5 лет назад приобретен автомобиль для перевозок груза, срок амортизации по учетной политике предприятия истек, т.е. вся его стоимость списана в расходы. Однако за истекшие годы цена подобного автомобиля возросла в 2 раза, и накопленной суммы износа хватит только на половину нового. Получается, что часть простого воспроизводства происходит за счет чистых инвестиций.

Тем не менее, чистые инвестиции в основе своей осуществляются с целью увеличения объемов производимого продукта: продукции или услуг. Занятый в производстве основной капитал в стоимостном выражении и количественно прирастает. Брутто-инвестиции или валовые инвестиции рассматриваются, как результат суммы реновационных и чистых инвестиций. Таким образом, в валовых инвестициях заключен общий объем капитальных вложений компании за отчетный период.

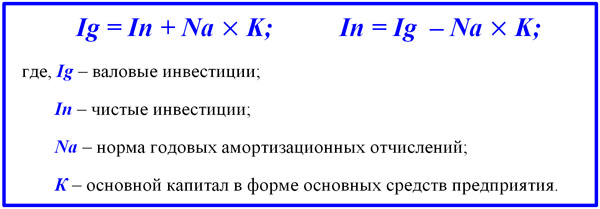

Чистые инвестиции и их динамика определяют уровень развития компании в экономическом и рыночном аспектах. Выводы по такой динамике целесообразно делать в годовом разрезе на основе синтетического анализа в разрезе всего основного капитала предприятия. Для расчета валовых инвестиций применяется специальная формула, позволяющая установить взаимосвязь между двумя видами инвестиций.

В настоящей статье мы рассмотрели основные типы инвестиций с точки зрения направлений воспроизводства основного капитала. Чистые инвестиции как индикатор подлинного развития компании за счет прибыли, «отчищенной» от накопленной амортизации, является существенным показателем реализуемой стратегии. Статистика данного показателя важна как для внешних инвесторов и займодателей в оценке благополучия бизнеса, так и для высшего руководства, включая финансового директора. Он помогает оценить стадию жизненного цикла предприятия, а также выработать финансовую и инвестиционную стратегии на перспективу.