Company Statement of Cash Flows в российской практике

Содержание

Проект-менеджеру, чтобы хорошо понимать учетно-методологический базис инвестиционного анализа, применяемого в отношении к руководимым им проектам, весьма полезно обратить внимание на такую дисциплину, как эккаунтинг для управленцев. Эти сведения открывают профессионалу, на основе каких принципов строится планирование, анализ и оценка эффективности проекта с позиции управленческого учета и финансового управления. В этой связи есть необходимость остановиться возле понятия Cash Flow и препарировать его на предмет исследования учетных механизмов его использования.

Метод реальных денежных потоков

При планировании инвестиционного проекта, в котором капитал попадает в определенный кругооборот денежных средств, важно не только установить расчетный период, шаг расчета, размер будущих прибылей, но и построить план их потоков. При этом с учетом этапов жизненного цикла проектной задачи природа движения денежных средств испытывает закономерные метаморфозы. Стадию инвестирования предваряют действия по дополнительному привлечению финансов, на эксплуатационной фазе производство, связанное с проектом начинает генерировать дополнительную массу денег. Эти денежные средства (ДС) позволяют вовремя погасить кредит, выплатить дивиденды, осуществить возврат инвестиционных вложений.

Более 20-ти лет назад из международной практики в нашу страну стала активно проникать методология планирования и учета реальных потоков ДС, в англоязычном формате именуемая Cash Flow (CF), а в российском – кэш-фло. Данные методы начали активно применяться сначала в бизнес-планировании, а затем постепенно все более широко – в финансовом менеджменте. В начале 2000-х годов Минфин РФ ввел форму отчета о движении денежных средств в состав официальной бухгалтерской отчетности коммерческих организаций. В настоящее время понятие планов, оценки и отчетности методом CF широко распространено не только в среде финансистов, оно стало уже общеупотребительным управленческим термином.

К слову сказать, денежный поток инвестиционного проекта планируется и подвергается анализу в описываемой методологии, которая в равной мере применяется к финансовому анализу всего предприятия. Суть метода состоит в разбиении денежного потока по предметно-целевому признаку на три вида деятельности: текущую (операционную), инвестиционную и финансовую. Внутри каждого из этих разделов поступления (притоки) ДС отделены от их выбытия (оттоков). Помимо оборачивающейся части в Cash Flow присутствуют также остатки ДС на начало и на конец периода.

В финансовом менеджменте различают два типа документов рассматриваемой методологии: план или бюджет движения денежных средств (ПДДС или БДДС) и отчет о движении денежных средств (ОДДС). Финансовый план, реализованный методом Cash Flow и локализованный до границ инвестиционного проекта, носит название финансово-инвестиционного бюджета (ФИБ). В целях управления финансами проекта с использованием методологии кэш-фло применяются три основных принципа.

- Адекватное отражение экономических интересов заинтересованных сторон инвестиционного проекта.

- Соответствие требованиям законодательства и учетно-финансовой политике компании в области отражения хозяйственных событий и фактов в учете.

- Отнесение каждого события движения ДС к одному из временных состояний: равномерного поступления, выбытия (например, выручки или издержек); к концу рассматриваемого периода или к моменту его начала.

Прогноз и факт денежных потоков

В настоящей статье я преднамеренно делаю акцент на двух аспектах методологии Cash Flow. Во-первых, нас интересует проектное планирование и инвестиционный анализ. Денежные потоки инвестиционного проекта обязательно планируются, и после этого план движения ДС проекта или ФИБ утверждается, становясь императивным предписанием для финансистов для его соблюдения. Совместно с планом балансового листа проекта ПДДС составляет основу для предварительной оценки эффективности инвестиций. В период исполнения проектной задачи и по факту ее закрытия мониторинг и оценка осуществляются на основе ОДДС и отчетного баланса проекта.

Во-вторых, обязательно нужно понимать элементарную сущность эккаунтинга или учетной практики для менеджеров, которая основана на прочтении бюджетных планов и финансовой отчетности компании. Система финансового планирования – это система бюджетов. Система финансовой отчетности – это обеспечительный блок бухгалтерского учета и официальной отчетности предприятия, предусмотренной законодательством. В состав последнего входят:

- бухгалтерский баланс (форма № 1);

- отчет о прибылях и убытках (форма № 2);

- отчет о движении денежных средств (форма № 4, представлена ниже).

ОДДС как отчетная форма, выполненная методом кэш-фло, является очень важным управленческим инструментом, ее пример по нефтяной компании «Татнефть» приведен в конце раздела. Особенно значимость данного отчета актуальна в современных условиях, когда достаточность денежных средств компаний подвергнута серьезным испытаниям. Текущая (операционная) деятельность с позиции финансовых потоков выступает донором для двух других видов деятельности. И если говорить об условном нормативном лимите чистых потоков ДС от текущей деятельности (NCFO), то можно сказать, что он стремится к значению +∞. Напротив, чистый поток ДС от инвестиционной деятельности (NCFI) стремится к -∞.

Промежуточное положение занимает NCFF (чистый денежный поток ДС от финансовой деятельности). В исторической перспективе, равной стратегическому циклу компании, лимит данного показателя стремится к нулевому значению. Возможно, даже чуть ниже нуля за счет выплаты дивидендов. Почему так происходит? Инвестиции, по существу, – это прошлая или будущая чистая прибыль компании, вложенная в ее развитие. Условным прообразом прибылей прошлого выступает NCFO, а под будущее мы берем кредиты (NCFF), которые как взяли, так и нужно возвращать полным рублем. Это и объясняет 0-ой уровень NCFF в среднем.

Методы формирования CF

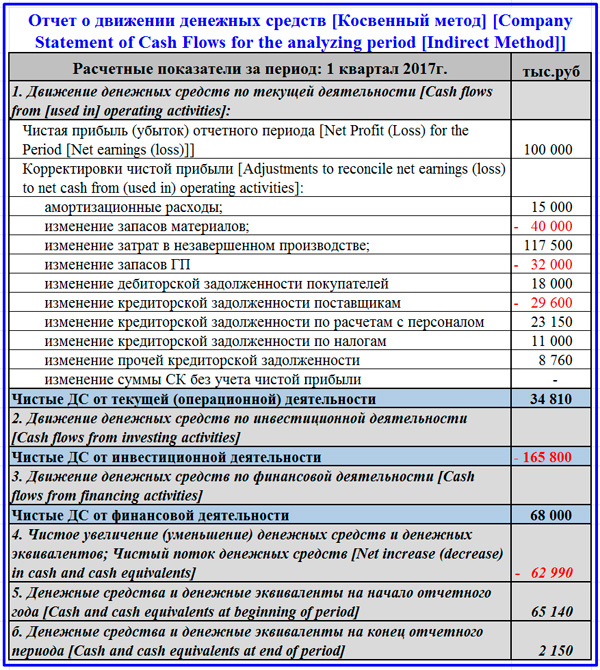

В практике финансового управления при составлении планов и отчетности движения ДС применяются два метода: прямой и косвенный. Пример ОДДС по Татнефти, приведенный в конце предыдущего раздела, подготовлен косвенным методом. Следует подчеркнуть, что весь инвестиционный анализ основан на анализе потоков ДС, к тому же, инвестиции – это и есть оттоки денег компании на цели развития. Конечно, оттоки ДС могут возникнуть и за счет убытков в текущей деятельности. Хотя подобное в реальности случается, мы, опираясь на понятие предпринимательской деятельности, будем считать ситуацию убытков, все же, нештатной.

В западной методологии косвенный метод считается лучше подходящим управленческим целям, чем прямой. К сожалению, Минфин РФ предписывает составлять ОДДС (Cash Flow) прямым способом (см. форму по ОКУД 0710004). Тем не менее, отчет, составленный косвенным методом, позволяет оперативно ответить на вопрос: в силу каких причин чистый поток ДС и чистая прибыль не совпадают? Ниже вашему вниманию представлены две схемы, которые демонстрируют основные аспекты данного способа расчета.

Чистый поток ДС (NCF, Net Cash Flow) и чистая прибыль отчетного периода (NP, Net Profit) практически никогда в реальной практике не идентичны. NP может состоять из прибылей или убытков, знак NCF также может быть иным в сравнении с чистой прибылью. Доходы могут быть денежными и неденежными. Вспомним, например, выручку по взаимозачету или с отсрочкой платежа, в которой нет текущей денежной составляющей. В то же время среди расходов есть неденежная форма, например, начисление амортизации. Логику можно развернуть шире, а список примеров продолжить. Верхняя схема, по моему мнению, наглядно демонстрирует разницу.

Четыре равенства нижней из представленных двух схем, помогают вывести формулу расчета NCF. Расчет прибылей или убытков, выполненный в форме № 2, позволяет определить значение чистой прибыли, которая в отсутствии дивидендов равна сумме нераспределенной прибыли отчетного периода в балансе. Далее NCF формируется благодаря коррекции на суммы изменений статей активов и пассивов по представленной конечной формуле расчета.

Методология, используемая для формирования ОДДС, полноценно применима и к процедуре планирования. План движения денежных средств проекта интегрируется в план или бюджет движения ДС всей компании. Отчет по движению ДС по проекту уже не имеет такого интеграционного значения, поскольку основан на данных бухгалтерского учета, работающего на несколько иных принципах. В завершение привожу небольшой пример расчета кэш-фло косвенным методом.

Денежные потоки инвестиционного проекта, рассматриваемые через «призму» метода CF, дают в руки профессионального управленца образную и полноценную картину операционной отдачи от инвестиций и привлеченных денег. Это самый главный результат финансового планирования проекта и его оценки по факту реализации. Хочется надеяться, что настоящая статья приоткрыла некоторые нюансы методологии, которые не всегда понятны даже финансистам.

(голосов: 13, средняя оценка: 3,54 из 5)

(голосов: 13, средняя оценка: 3,54 из 5)